[グリーンウオッシュ]と言われない、

経営者の免責を支える

Scope 3 ガバナンス・パートナーの B2S

【背景】2026/1/8 金融庁報告書(サステナビリティ情報開示)

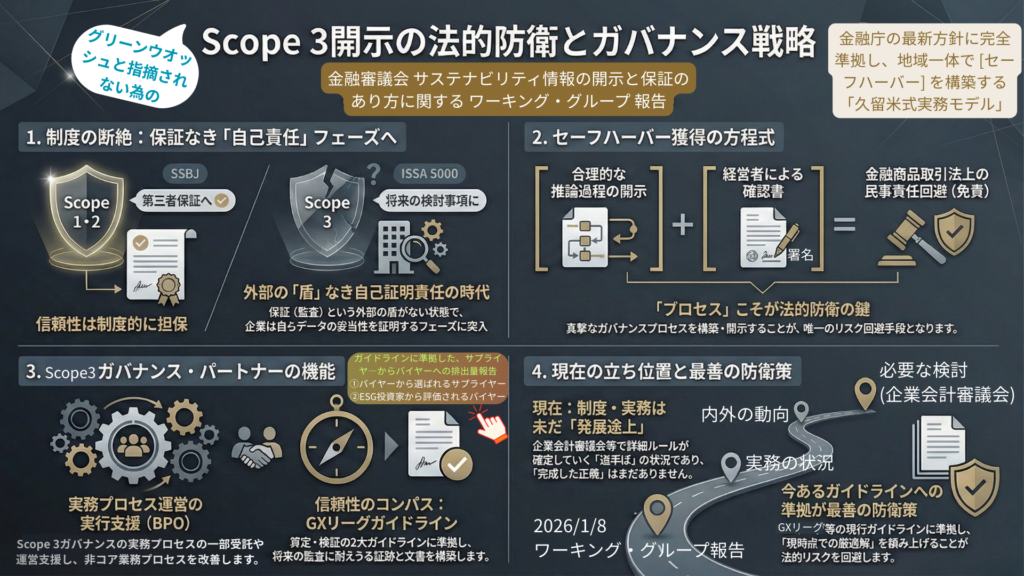

金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」は、2026年1月8日、Scope 3の第三者保証(監査)の先送りを発表しました。これは単なる「猶予」ではありません。経営者に課された『説明責任(ガバナンス)』の深化、すなわち「プロセスの妥当性に対する立証責任」が問われる時代の幕開けを意味します。

2027年3月期以降、時価総額の大きいプライム市場上場企業より、Scope 3の算定・公表が順次義務化されます。しかし、小売業をはじめとする消費者と密接な企業や先進的な上場企業は、義務化を待たずして早期の算定・公表に着手することが想定されます。

それは単なる規制対応に留まらず、透明性の高い情報開示を通じて企業価値の向上(ESG評価の獲得)を能動的に勝ち取るための、戦略的な決断です。

【対象】B2SのBPO が機能する分野 (Business Process Operating)

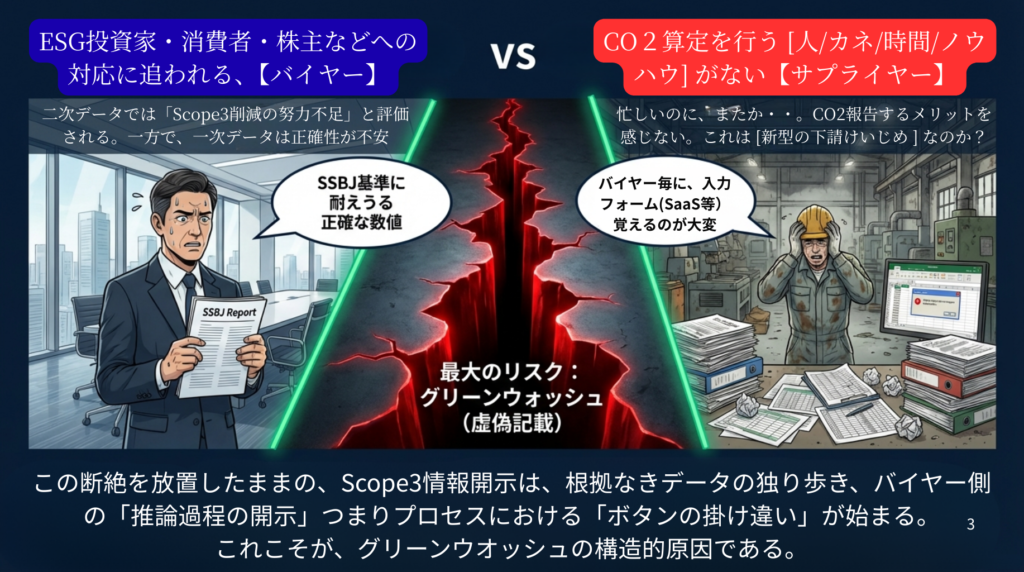

[調達・Scope 3算定部門] サプライヤーとESG投資家評価の板挟みに悩む実務者。

[IR部門] 投資家に「一次データによるScope3排出削減」(二次データ脱却)を訴求する担当者。

[監査役・経営層] 経営者の署名を支える「証拠」を求める門番。

【目的】B2Sが提供するゴール

排出量の計算は、手段であり、目的ではありません。

GHGプロトコルとGXリーグガイドラインを「ツール」を活用し、経営者が自信を持って、

サステナビリティ情報の「将来情報」(サプライヤーの排出量など直接管理できない情報)についての「推論過程」をレポートして開示し、そのレポート(確認書)に署名することがゴールです。

「将来情報」の不確定さにより、情報の訂正があっても「グリーンウオッシュ」と指摘されない為の法的免責が「セーフハーパー」です。これを獲得するために、「推論過程の開示」「確認書への署名」が必要です。

なぜ、B2S?

経営者が「確認書」に署名するその「推論過程の開示」において、

エビデンス(バウンダリ、活動量、排出係数、モニタリング体制など)

を完備していますか?そのエビデンスと「確認書」は突合できますか?

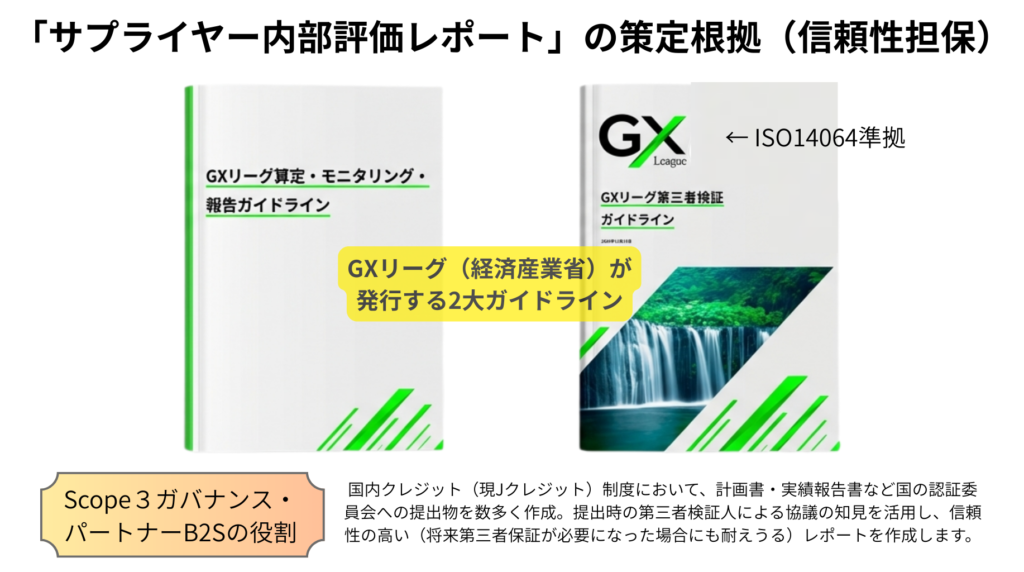

当社B2Sは、国内クレジット制度(現Jクレジット制度)の黎明期、PDD(排出削減事業計画書)や実績報告書を、国の委員会へ提出する前に受ける第三者検証(計画のVerify,削減量のCertify)のウオークスルーを、幾度となく体験しています。

当時の『検証』実務は、現在の『限定的保証』に求められる厳格さと同等であり、その経験が、ISSA 5000を見据えた「Scope3ガバナンス・パートナー」の実務を支えます。

検証人が突いてくる「論理の急所」や検証特有の「着眼点」を身をもって理解しています。

「指摘される前に、全て出す」こうすれば、不毛なやりとりもなく、結果的に低コストな検証・保証が実現することを知っています。

金融庁の報告書により、現時点では、第三者保証(限定的・合理的)や検証は不要です。しかし、ESG投資家からの要望によるルール変更(Scope3の第三者保証や検証)は十分に予見できます。現時点から盤石な体制を構築・準備する事は、将来発生しうる業務移行コストの削減となります。

企業としての気候変動対策を、ESG投資家のみならず、消費者・販売先、そして、就職活動している方々へ、「企業の持続可能性」を開示する事が目的です。

その広報が、「推論過程の開示」です。その開示レポートに経営者の署名が必要です。その署名が、「法的免責(セーフハーバー)」の獲得です。この一連の業務プロセス『証拠の連鎖(Chain of Trust)』を構築・運営することが、私たちの使命です。監査役が、経営者による「確認書」への署名にGoサインを出すまで、責任をもってサポートいたします。

「垂直統合管理」という表現はB2S独自の造語です。「エビデンスの垂直統合(垂直的な証跡管理)」という意味で使用しています。具体的には、「Scope3算定における、サプライヤーからの一次データの垂直的な信頼性確保」ということになります。

経営者が「確認書」に署名するその「推論過程の開示」において、「その推論の根拠を示してください」と、投資家・消費者・環境NGOから問われた時の準備は万全ですか?

Scope3、つまり、中小企業を含むサプライヤーからの、排出量に関わるエビデンス(バウンダリ、活動量、排出係数、モニタリング体制など)は完備していますか?そのエビデンスと「確認書」は突合できますか?

この準備を効率的に行うのが、垂直統合です。Scope3の生データ(一次データ)の算定プロセス(含、モニタリング体制など)から「確認書」に至るまで、「データで紐づかせる」実装サポーターが、私たち「Scope3カバナンスパートナー」です。

国内クレジット制度時代で鍛えた、第三者検証人とのコミュニケーションのノウハウを駆使して、「サプライチェーン全体のガバナンス垂直統合」を共に構築します。

「中小企業サプライヤーの算定のモニタリング体制は知らない」

「算定結果の信頼性の担保も取れていない」

「でも、金融庁の報告書(2026/1/8)で第三者保証・検証も必要とは言っていない」

「とりあえず、Scope3の算定対象者(中小企業等サプライヤー)には、ExcelかSaaSで算定してもらえればいい」・・・

▶「証拠の連鎖/次工程でのデータ連関」など垂直統合管理できてますか?工程管理が分断されていませんか?

▶中小企業等サプライヤーが入力したSaaSの数値をどのように、「推論過程」として開示しますか?入力ミスが発覚した場合、どのように対処しますか?ESG投資家は納得しますか?

▶そもそも中小企業サプライヤーは、納得してデータ入力を快く協力しますか?納得してもらう仕組みを、五里霧中で構築しますか?それは、コア業務ですか?

【背景と戦略】

2026/1/8 金融庁報告書(サステナビリティ情報開示)を受けての、Scope3開示の法的防衛とガバナンス戦略

※クリックすると拡大します

2026年1月8日 報告書で何が変わったのか? 監査法人が守ってくれない

『空白の期間』の生存戦略を、音声で分かりやすく解説します。

Q1:Scope 3保証が先送りされたなら、今動くのは「過剰投資」ではないか?

A: 保証(監査)がないことは「丸腰の開示」を意味します。2027年3月期からの「開示義務」は揺らぎません。監査法人が守ってくれない今、誤った数値を世に出すリスクはすべて経営者が負います。B2Sは「セーフハーバー(免責)」を勝ち取るための論理的防壁を構築します。これは過剰投資ではなく、不可欠な「保険」です。

Q2:ルールが固まるまで「待ち」が効率的ではないか?

A: 固まってからでは間に合いません。「発展途上」だからこそ、現時点での最適解(GXリーグガイドライン等)を用いて自社の「推論過程」を組織に定着させておくことが、将来の厳格化に対する唯一のスムーズな適応策です。

Q3:経営者が「確認」すれば免責されるなら、専門的な支援は不要では?

A: 免責の前提は、記載内容が「真摯なプロセスに基づく真実」であることです。経営者が自信を持って署名するためには、客観的基準(GHGプロトコル等)に準拠した論理プロセスが不可欠です。B2Sは、経営者が責任を持てるだけの「証拠(エビデンス)」を実務レベルで完備(BPO)します。

Q4:中小企業にとって、脱炭素はただの「コスト増」ではないのか?

A: 私たちは脱炭素を「利益防衛策」と定義します。将来のコスト増を回避し、バイヤーから「リスクのあるサプライヤー」として排除されるのを防ぐ。大企業の要求を皆様の「商流維持と利益確保」という実利に翻訳するのが私たちの役割です。

Q5:監査法人のアドバイザリーで十分ではないか?

A: 監査法人は「結果をチェックする(車検場)」のが仕事であり、現場の泥臭いデータ収集やプロセス運営を代行することは困難です。B2Sは助手席で共にハンドルを握り、時には運転を代行する「プロのドライバー(実務運営者)」です。

社内(経営者・監査/環境/IRの各部門)と

Scope3データ提出者(サプライヤー)の『板挟み』

「削減しろ」と迫る本社。「人/カネがない」と拒む現場。

その「板挟み」こそが、Scope3ガバナンス崩壊の予兆です。

「協力してくれない」のではない。

「できない」のです。

サプライヤーのCO2削減アクションを、

「コスト増」を「利益(コスト削減)」に変える技術があれば、そのカベはなくなります。

▼

Scroll

「証拠の連鎖」(エビデンスの垂直統合管理)Chain of Trust

【ガバナンス体制の構築】調達部門を社内とサプライヤーのハブに

なぜ、サステナビリティ部門ではなく、調達部門が、ガバナンス体制のハブとなるのか?

準拠基準である、「GHG Protocol Supplier Engagement Guidance]に照らして、解説しています。

また、実務運営で最も重要な「サプライヤー内部評価レポート」の策定について、なぜ、当社B2Sに優位性があるのかについても解説しています。

調達部門の佐々木部長(架空)という立場で解説する動画の脚本となっています。

ガバナンス体制、法的免責と実務運営の垂直統合も分かった。

しかし、サプライヤーは果たして協力してくれるのか?

「CO2データを提出してください」

忙しい中小企業サプライヤーは、どう思うでしょうか?

「忙しいのに、またか・・」

「協力してもいいが、複数のバイヤーから違う形で要求が来る。」

「新型の下請けいじめでは?我が社に何のメリットがあるのか?」

このように考えるサプライヤーがいらっしゃるかもしれません。

そのような状態で提出されるデータは、生きたデータですか?それとも不確実性をはらむ危険なデータですか?

「CO2を提出せよ、という北風」から「CO2を提出する事は我が社のメリットだ、という太陽」

イソップ寓話の「北風と太陽」では、どちらが効果があったでしょうか?

以下のページでは、当社B2Sがなぜ、サプライヤーからお金を頂戴せずに「サプライヤー内部評価レポート」を策定できるのか?どのように、バイヤー様に、サプライヤーのデータ(Scope1,Scope2,および、GHGプロトコル「サプライヤーデータ固有法・経済的配分方式」に基づく排出原単位)を提出できるのか?についても詳述します。

北風(要請)から、太陽(支援)へ。GXダッシュボード「評価項目」対応プランを見る