サプライチェーン

排出量削減の輪 を広げ、

コストと温室効果ガス削減の

すそ野を拡大する

【GHG排出量に関わるバイヤーの開示業務の課題】と、

【サプライヤーの削減量可視化の課題】を同時に解決する

『0円 Scope3 ガバナンス OS』

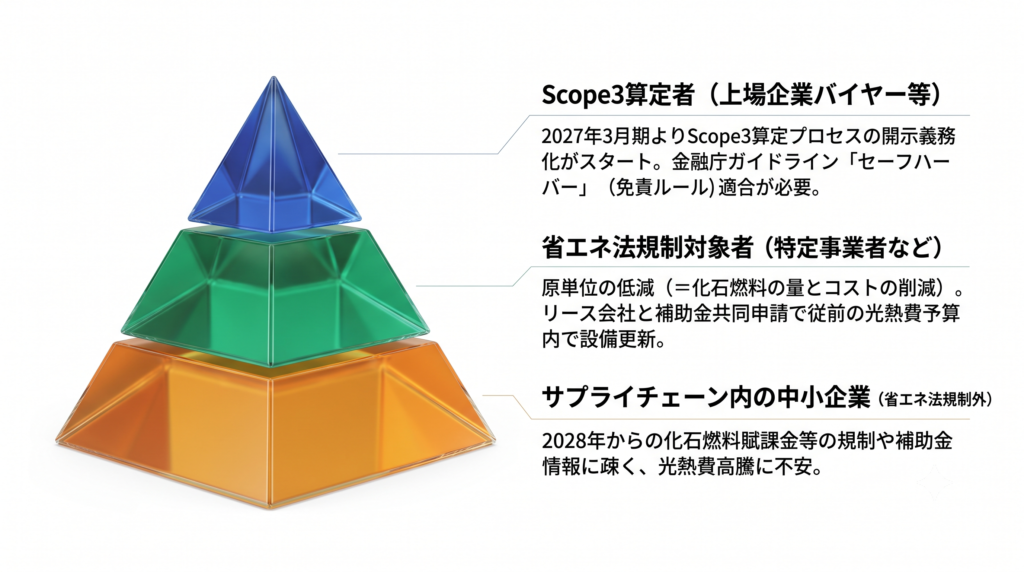

貴社の「制度上の立場」に応じた

3つの専用解決ロードマップ

脱炭素・エネルギー問題は、企業の立場(開示義務の有無・省エネ法の指定状況)によって直面する課題が全く異なります。3つの立場それぞれに最適な適法財務ソリューションを提供しています。

貴社の「制度上の立場」に応じた解決ソリューション

Scope3算定者

(上場企業バイヤー等)

Scope 3算定プロセスの開示 &

セーフハーバー適合

2027年3月期よりScope3算定プロセスの開示義務化がスタート。

金融庁ガイドライン「セーフハーバー」(免責ルール)適合に必要な算定プロセスと1次データ連携をシステムで担保します。

省エネ法規制対象者

(特定事業者など)

原単位の低減 &

予算内での最新設備更新

化石燃料の量とコストを削減する「原単位低減」を実現。

リース会社と補助金の共同申請スキームにより、従前の光熱費予算の範囲内で最新設備へ更新し、省エネ法Sクラスを死守します。

サプライチェーン内の中小企業

(省エネ法規制外)

補助率1/2「サプライチェーン連携枠」補助金

(リース会社が共同申請)

2028年からの化石燃料賦課金等の制度導入や光熱費高騰への不安を解消。

補助金情報に疎く人手が足りない状況でも、DXを活用し確実なコスト削減と取引先からの評価向上を両立します。

MARKET BACKGROUND

制度変更の波を

「成長のチャンス」に変える

財務ガバナンス

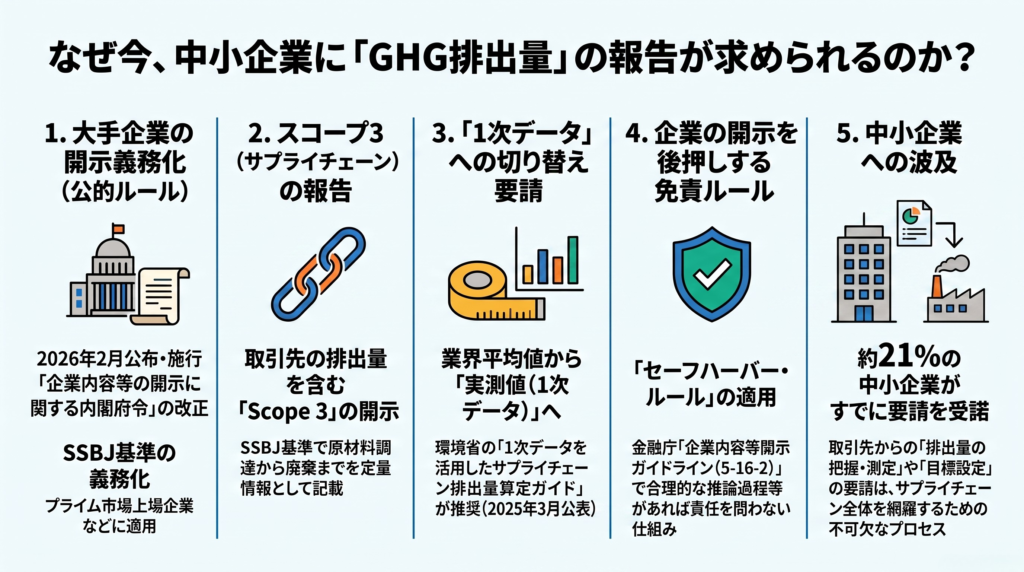

2028年の化石燃料賦課金導入や、大手企業のSSBJ開示義務化により、排出量の可視化と削減は全事業者の不可避な課題となりました。

「コスト増(利益圧迫)」を甘受するのではなく、

「設備最新化と、脱炭素取組の評価獲得(取引継続)」に取組む機会です。

CORE FUNCTIONS

『0円 Scope3 ガバナンス OS』の

主な機能

- マルチSaaS連携機能:

多様なSaaSへの一括CSVインポート機能 - J-SOX対応IT証跡管理:

改ざん不可のIT証跡・データログ保持機能 - 省エネ法資料サポート:

EEGSやJ-Granzなどへの記入内容を網羅(省エネ法がベースのシステム故、当然に同等の資料)。

作成された資料を参照して、本人(自社)直接送信。改正行政書士法(両罰規定)の完全順守。

当社はデータを保持する事が目的ではありません。

誰も改ざんできない堅牢なシステムのデータを活用し、セーフハーバーの獲得の為に、検証し・レポート化する事が目的です。

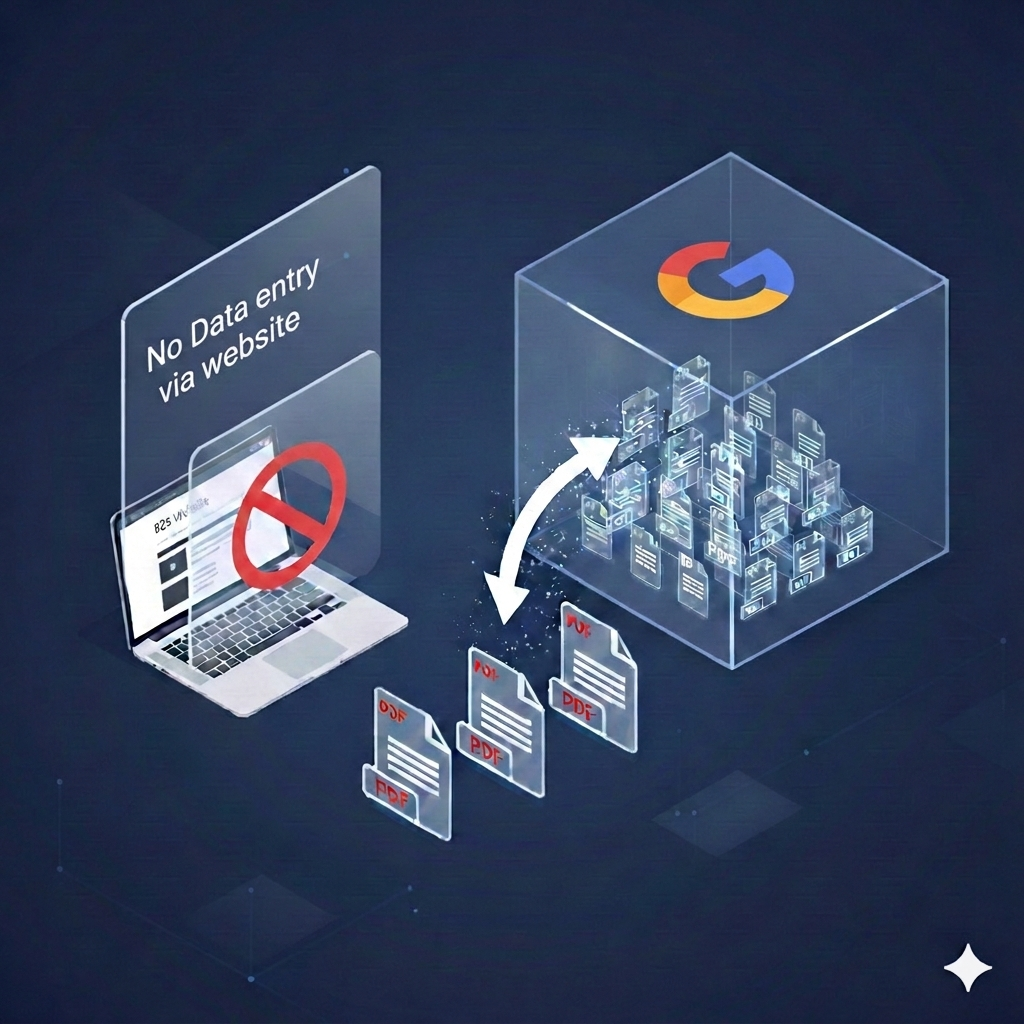

当社のWebサイトは情報公開専用の『掲示板』であり、お客様の非財務情報(排出量データ等)の入力・保持機能を一切排除しています。機密性の高い実務データは、物理的に隔離されたGoogle社のエンタープライズ領域(Google Workspace)にのみ直接格納されます。『Webサイトからデータが漏洩するリスク』を構造的にゼロにする、B2Sの誠実な実務の証です。

- WordPressからの完全隔離:

当サイトは情報提供のみを目的とし、脆弱性の標的になりやすいWebサイト経由のデータ入力機能は一切排除しています。 - Google要塞への直接格納:

お客様のデータは、当社を介さず、世界最高水準のセキュリティを誇るGoogle Workspaceのエンタープライズ領域へ直接送信・格納されます。 - データ主権の保護:

お客様のデータは、お客様と監査人のためにのみ存在します。当社 (のWebサイト) がデータを「預かり」、リスクを抱えることを、あえて避けています。

その算定プロセスは、厳格な監査・

投資家/環境NGOに対処できますか?

2027年3月期から始まるサステナビリティ情報の法定開示。それは単なる数値の報告ではなく、経営陣の「署名責任」を懸けた防衛戦です。金融庁の審議(2026.1.8報告書)では、監査側(保証機関)による外部専門人材の活用が明文化されました。プロの外部人材を伴う厳格な監査に対し、企業側が既存の算定ツールのみで立ち向かうのは無謀と言わざるを得ません。

株式会社B2Sは、かつて、全国中小企業団体中央会・政策推進部の専門員として、国内クレジット制度(現J-クレジット制度)において、国の認証委員会を突破し続けてきた「検証側の思考」を先読みするドキュメンテーション技術を保有しています。

📄 国内クレジット制度(現Jクレジット制度)の実績(一部)