脱炭素を「コスト」から「利益」に変える実践型Eラーニング

取引先(上場企業)から突然求められるCO2排出量のデータ提出。

「人手もノウハウもない」「なぜ自社がやらなければならないのか」とお悩みではありませんか?

本プログラムは、単なる環境のお勉強ではありません。

迫り来るサプライチェーン再編の波を乗り越え、脱炭素の要請を「自社の光熱費削減(利益向上)」と「選ばれるサプライヤーへのパスポート」に変換するための、極めて実践的な学習プログラムです。

【完全無料公開】まずは「ビジネス小説」「マンガ」で本質を掴む

行動のエネルギー源は「知識」ではなく「感情(動機づけ)」です。

いきなり難しい専門用語を学ぶのではなく、まずはある中小企業社長が絶望から逆転するストーリーを通じて、「なぜ脱炭素が自社の利益に直結するのか」を疑似体験してください。

以下のビジネス小説(フルバージョン音声/動画)は、登録不要・完全無料で今すぐご視聴いただけます。

その上で、エネルギーコスト(燃料・電気代)が確実に高騰する背景と、上場企業が「なぜ、サプライヤーのCO2排出量の正確な把握と削減を求めるのか?」を、以下のマンガ(RPG風のスライド+音声解説)でご確認頂けます。

【ビジネス小説(絵本+音声)】主人公(中小企業社長)に感情移入して、脱炭素経営を知る(クリックで開く)

物語に沿って「納得」し、「着手手順」だけでなく「脱炭素経営指標」の確立まで理解できます。

あなたと同じ中小企業の経営者が、時代の大きなうねりに翻弄されながらも、活路を見出し、会社を新たな成長軌道に乗せるまでの「闘いの記録」です。主人公・黒田洋介の葛藤、発見、そして決断を、ぜひご自身の状況と重ね合わせながらお読みください。

※画面拡大はこちらをクリック →外部リンク

【基礎編】マンガで分かる!中小企業を襲う脱炭素の波(クリックで開く)

※拡大画面表示はこちら ➡外部リンク

実践へ移すための「ラジオ番組風 Eラーニング」

ビジネス小説で「全体像とメリット」を腹落ちしていただいた後は、いよいよ実践編です。

眠くなるような詰め込み型の座学ではありません。「司会者と回答者」のラジオ番組風の対話形式で、中小企業経営者の皆様の「それ、聞きたかったんだよ」を、司会者がズバリ代弁します。

また、回答者は、先述のビジネス小説の主人公(黒田社長)という演出で、皆様の感情に寄り添いながら、勉強するのでなく、実践方法(黒田社長の回顧録)を学んでいきます。

3日間お試しで視聴できるEラーニングで、得られる未来

ご希望者へ下記の3つのレッスンの全編を無料でご視聴いただけます(3日間)。

視聴① レッスン2.1

なぜ今、脱炭素経営なのか?[物語]に共鳴して、完全に理解/腹落ちする。

サプライチェーンを襲うCO2排出算定/削減という「津波」の正体とは?物語を追体験し、全ての「なぜ?」を、「なるほど!」に変えます。

視聴① レッスン3.1

GHG排出量算定の「絶対原則」を、現場経験豊富な筆者が分かりやすく執筆

複雑に見えるGHG算定の、たった一つの「絶対原則」を学びます。

電力・燃料のCO2排出量算定の苦手意識が激変します。

視聴① レッスン5.1

[守り] から [攻め] へ

企業価値を高める

ツールを手に入れる

「脱炭素経営は、コスト増加要因」というイメージが変わります。利益と新規売上に貢献する武器(脱炭素経営指標)を納得・腹に落ちします。

Eラーニング目次

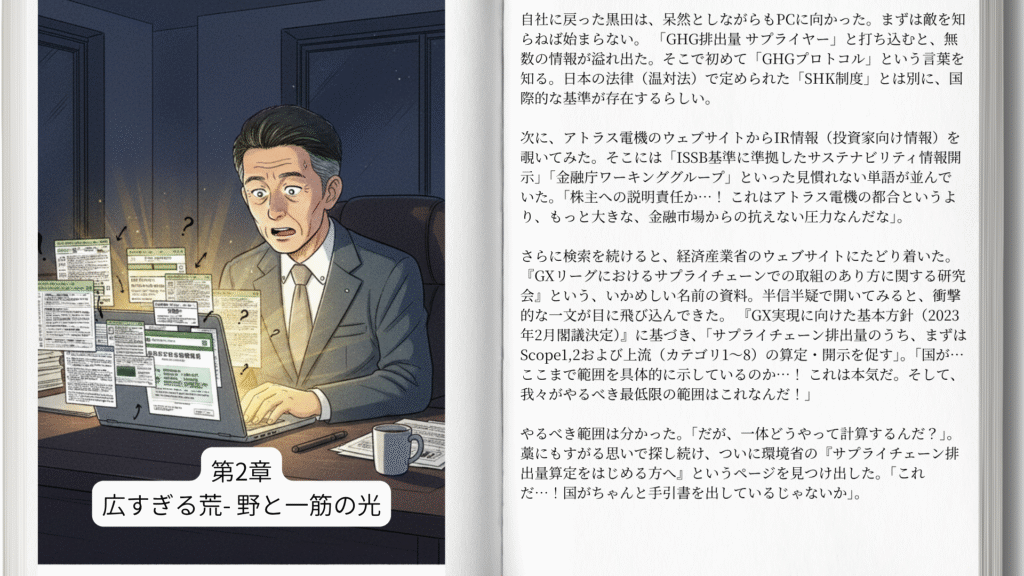

第1章:物語の始まり(プロローグ)

第2章 サプライチェーンを襲う「津波」の正体

レッスン2.1:金融庁が突きつける開示義務化という名の津波

レッスン2.2:国際基準GHGプロトコル vs 国内基準SHK制度

レッスン2.3:経済産業省 GX実現に向けた基本方針の本当の狙い

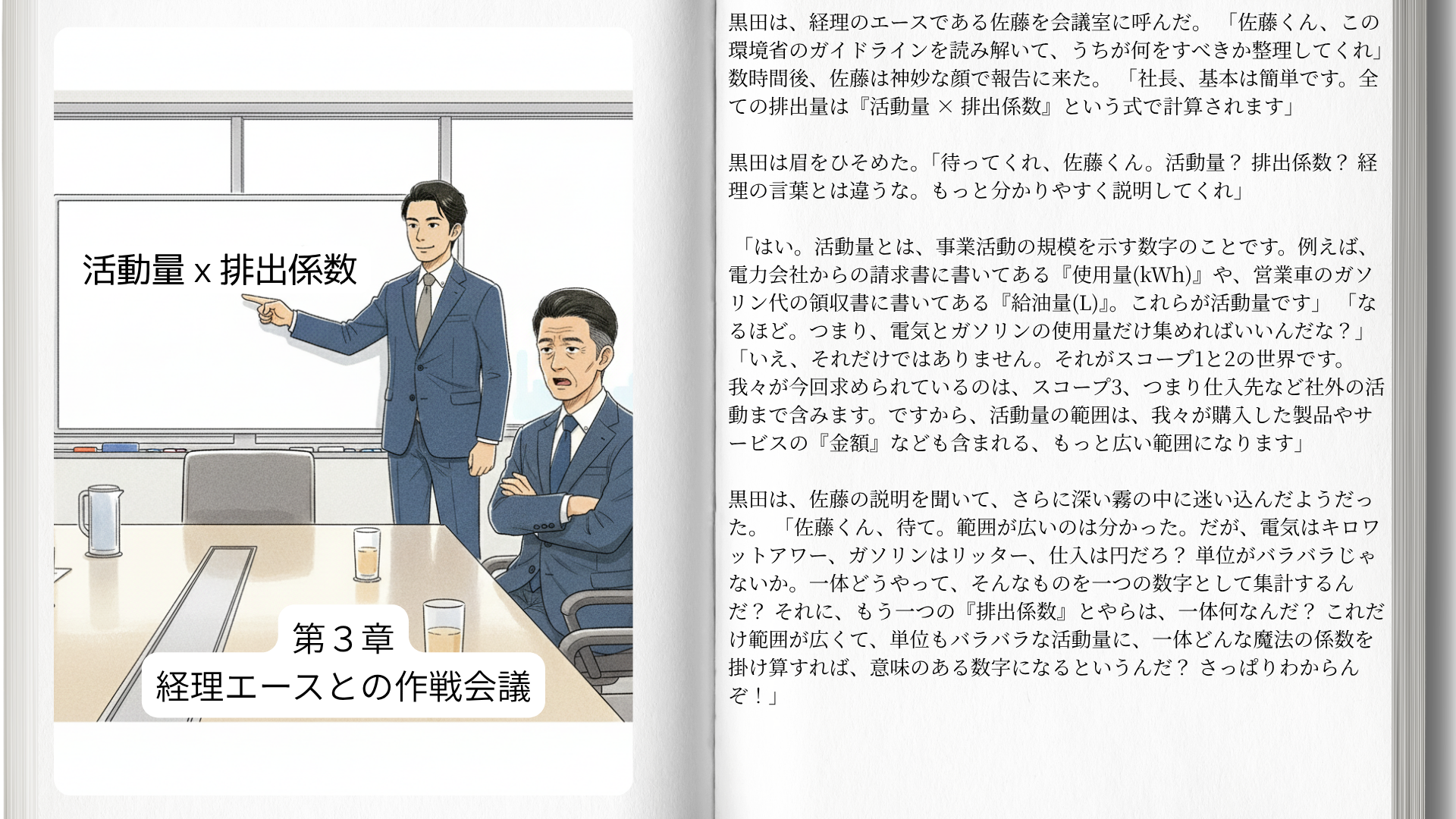

第3章 GHG排出量算定の「絶対原則」を学ぶ

レッスン3.1:全ての基本「活動量 × 排出係数」という絶対原則

レッスン3.2:スコープ1・2のシンプルな世界

レッスン3.3:スコープ3の巨大な矛盾

レッスン3.4:森の地図とコンパス:15のカテゴリを完全攻略

第4章 「守り」から「攻め」へ:脱炭素経営の実践

レッスン4.1:義務が武器に変わる瞬間

レッスン4.2:実践ワーク 自社の会計データから排出割合をあぶり出す

レッスン4.3:見えたホットスポットにどう向き合うか

第5章 企業価値を高める「情報開示」という最終兵器

レッスン5.1:守りの経営 取引停止リスクを回避する排出原単位

レッスン5.2:攻めの経営 利益体質を強化する炭素生産性

レッスン5.3:情報開示 「やっています」をどう伝えるか

レッスン5.4:将来の課題としての算定範囲の精緻化

レッスン5.5:サプライヤー・エンゲージメントの実務:「段階的改善」の正しい進め方

■ 第2章 サプライチェーンを襲う「津波」の正体

・金融審議会「ディスクロージャーワーキング・グループ」報告:金融庁

・サステナビリティ情報の開示に関する考え方:金融庁

・サプライチェーン排出量算定に関する基本ガイドライン:環境省

・GX実現に向けた基本方針:経済産業省

・GXリーグ 公式サイト:経済産業省

■ 第3章 GHG排出量算定の「絶対原則」を学ぶ

・温室効果ガス排出量 算定・報告・公表制度(排出係数データベース):環境省

・サプライチェーン排出量算定に関する基本ガイドライン:環境省

■ 第4章 「守り」から「攻め」へ:脱炭素経営の実践

・電子帳簿保存法 特設サイト:国税庁

・J-Net21(中小企業経営者のためのポータルサイト):中小企業基盤整備機構

■ 第5章 企業価値を高める「情報開示」という最終兵器

・サプライチェーン排出量算定における一次データ活用のススメ:環境省

・中小企業白書:中小企業庁

・ものづくり・商業・サービス生産性向上促進補助金:中小企業庁

・環境・エネルギー対策資金:日本政策金融公庫

・GX推進計画書:日本政策金融公庫

・カーボンフットプリント実践ガイド:環境省

・Corporate Value Chain (Scope 3) Standard:GHG Protocol

コスト削減コンサルティング、及び、国内クレジット(現Jクレジット)/カーボンオフセット各制度の委託/補助事業 (環境省/経済産業省) 実績多数。福岡県知事や久留米市長委嘱の委員。

(元)全国中小企業団体中央会政策推進部・専門員

株式会社B2S 山村 公人

環境カウンセラー(環境大臣登録認定)

【レッスン2.1】■サステナビリティ情報の開示に関する考え方:金融庁、■サプライチェーン排出量算定に関する基本ガイドライン:環境省、■GX実現に向けた基本方針:経済産業省

【レッスン3.1】■サプライチェーン排出量算定に関する基本ガイドライン:環境省、■温室効果ガス排出量 算定・報告・公表制度(排出係数データベース):環境省

【レッスン5.1】■サプライチェーン排出量算定における一次データ活用のススメ:環境省、■GHGプロトコルスコープ3算定基準

本Eラーニングでは、主人公(黒田社長)の『学び・行動』を疑似体験しながら、以下の悩みを解決できます。

取引先からのCO2要請に悩んでいませんか?

脱炭素経営の始め方が分からない、と放置していませんか?

「脱炭素経営=コスト削減」

を学べます。

取引先からの脱炭素要請の

背景/理由が分かります。

設備投資が負担ではなく、

利益と売上確保に必須

である事が分かります。

眠くなるような知識の詰め込み学習ではありません。主人公の感情に沿って『自分ごと化』することで、明日から踏み出すべき手順が腹に落ちます。主人公に感情移入し、自社(利益・人材確保・売上拡大)のための脱炭素経営を『体感』してください。

本Eラーニングでは、脱炭素経営の、背景を理解し、納得・腹落ちできます。

主人公に感情移入し、脱炭素経営の目的が「取引先への回答ではなく、自社(利益・人材確保・売上拡大)」であることを、「体感」してください。

🔻

【実践編】ラジオ番組風Eラーニング(冒頭3レッスン)を、

3日間無料でお試し視聴いただけます

【以下の方へはご案内できません】個人、フリーメール、コンサルや類似事業と当社が判断する企業様

【重要】バイヤー様による費用負担(無償提供)の可能性について

本Eラーニング全編は、自社でのご購入・ご受講はもちろん可能ですが、皆様のお取引先である上場企業(バイヤー様)が費用を負担し、皆様に無償提供いただけるケースも想定しています。

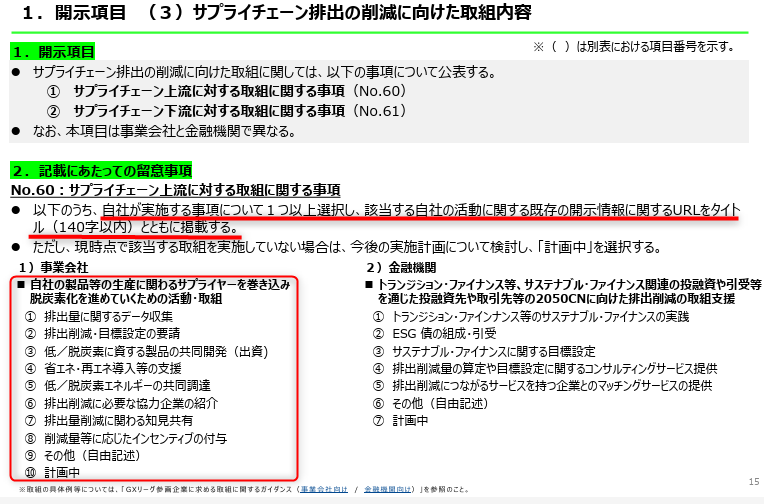

なぜなら、バイヤー様が本プログラムを皆様に提供することは、国の『GXダッシュボード情報開示ガイドライン』において、評価項目⑧(サプライヤーへのインセンティブ付与)として高く評価され、バイヤー様自身の企業価値向上に直結するからです。

【出所】GXリーグ公式Webサイト(外部リンク)

導入をご検討の際は、ぜひお取引先のバイヤー様へ「このプログラムを自社の支援策として導入できないか」とご相談いただくこともお勧めいたします。

Eラーニング全編のご相談・お問い合わせ

Eラーニング全編のご購入、またはバイヤー様を通じた導入をご検討の皆様へ

まずは、3日間の無料ご視聴をお申し込みください。

その上で、ご購入を、慎重にご検討ください。

【以下の方へはご案内できません】個人、フリーメール、コンサルや類似事業と当社が判断する企業様