【地方でセミナーを行う皆様へ】このページの発信主体(主語)について

このページは、以下の目的・発信主体として、作成したものです。

| 対象/目的等 | 中小企業の脱炭素経営の「実践」を促進する。 その為に背景説明・動機づけを行う。 |

| 発信主体 | 地方の中小企業の脱炭素経営を促進する、自治体・地方の金融機関 |

| B2Sの 立ち位置 | BPO(Business Process Outsourcing)事業者、および、CSR(温対法37条地球温暖化防止活動推進員・環境カウンセラー[環境大臣登録認定]) |

| B2Sの 役割 | 中小企業サプライヤー光熱費(Scope1,2)削減を伴走支援。その結果を、取引先の上場企業バイヤー(あるいは上場企業と取引のある中小中堅企業)に、「排出原単位」(サプライヤー固有データのScope1,2÷売上<*>)として公表。取引先のScope3カテゴリ1削減に貢献し、「選ばれるサプライヤー」としての評価を得ることが主眼。 通称:「リバースエンゲージメント(非財務情報の逆提案)」 |

<*>GHGプロトコル「経済的配分方式」(販売する製品サービスが単一の場合で、かつ、バイヤーの要望あれば数量ベースも検討要)

令和X年X月X日

市内事業者の皆様へ

【〇〇市開催】地域企業のための脱炭素実践・企業価値向上セミナーのご案内

サプライチェーン排出量の開示義務化(内閣府令改正)に伴う

地方中小企業への影響(光熱費削減とCO2排出削減の開示方法)

〇〇市 環境部(or 商工部)よりご案内申し上げます。

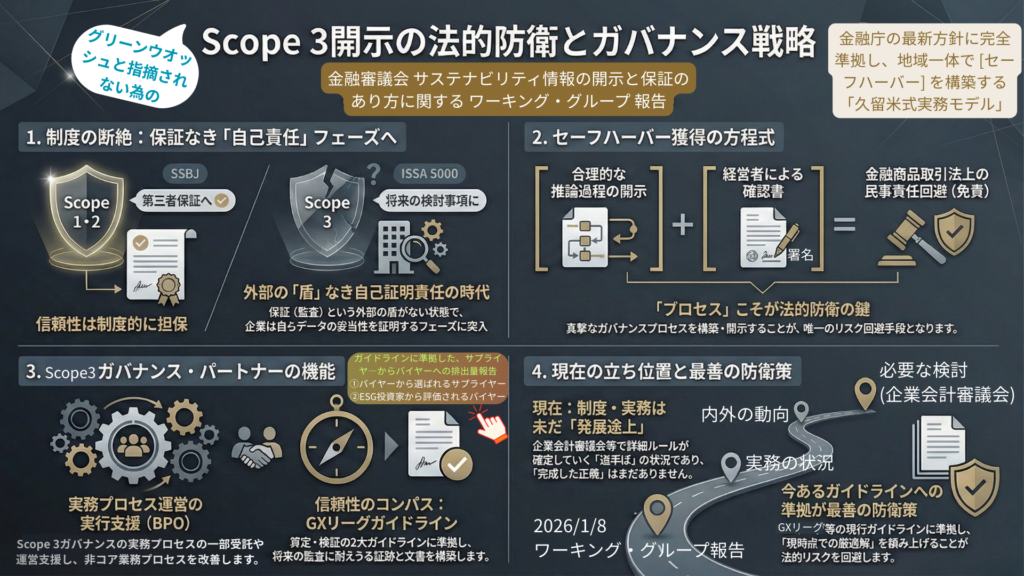

本年(2026年)1月8日に公表された金融庁の「サステナビリティ情報開示ワーキンググループ最終報告書」、および2月20日の内閣府令改正について、金融庁から公表されました。

これらにより、国内の上場企業は、Scope3(サプライチェーン全体のCO2排出量)の開示のみならず、その算定のプロセス(「推論過程の開示」といいます)が義務化されました。

これにより上場企業(バイヤー)は、自社の監査対応のため、サプライヤー各社に対して単なるCO2の数値だけでなく、「その数値がどのように算定されたか(推論過程の開示)」を証明する厳格なレポートを早急に求めるようになります。

上場企業からの要請を待って後手で対応することは、取引見直しのリスクを伴います。

逆に、皆様がバイヤーから求められる「前」に、国際基準(ISO 14064-3等)やSSBJの要求事項に準拠した算定レポートを自ら提出すれば、バイヤーは驚きと共に皆様を大歓迎し、サプライチェーンにおいて「不可欠な(選ばれる)優良パートナー」としての地位を確立することが期待されます。

本市では、この「自ら突きつけて選ばれる戦略」(久留米式リバースエンゲージメントといいます)を市内企業に実装していただくため、実践的なセミナーを開催いたします。以下の備考欄をご確認の上、経営層の皆様の積極的なご参加をお願い申し上げます。

本ページは、セミナー当日の理解を深めていただくための【事前学習資料】、および本市と連携する専門機関からの【特別支援枠】に関するご案内を兼ねております。以下の内容をご確認の上、ぜひ本セミナーへご参加ください。

〇〇市 環境部 環境政策課

【備考:本セミナーで解説する重要キーワード】

■ 1. 久留米式リバースエンゲージメントとは?

単にCO2データを提出するだけでなく、「光熱費削減(実利)」を通じて自社の排出原単位(燃費)を改善し、環境省の二次データ(業界平均)よりも自社が優れていることを上場企業へ客観的にアピールする手法です。久留米の数社の事業者が実践し、社内の脱炭素経営強化のみならず、売上の維持・拡大に繋がっています。

本セミナーでは、これを実現するための具体的な支援策として、以下の実務ノウハウ(※本市連携機関が提供)を公開します。

・電帳法対応システムを活用した、客観的な算定プロセスの構築

・省エネ診断、再エネ診断、省エネ補助金申請書の作成支援

・日本政策金融公庫「GX推進計画」の策定支援

・【目玉】中小企業単独では不可能な、資源エネルギー庁ベンチマーク価格以下での「自家消費型太陽光発電(EPC)」の共同調達スキーム

■ 2. SSBJ要求事項とは?

サステナビリティ基準委員会(SSBJ)が定める、上場企業が有価証券報告書等で開示すべき情報基準です。上場企業は今後、サプライヤーに対しこの基準を満たす(監査に耐えうる)客観的な算定プロセスと証拠の提出を求めてきます。

【セミナー事前学習】脱炭素が自社の利益に直結する理由

【ビジネス小説(絵本+音声)】主人公(中小企業社長)に感情移入して、脱炭素経営を知る(クリックで開く)

物語に沿って「納得」し、「着手手順」だけでなく「脱炭素経営指標」の確立まで理解できます。

あなたと同じ中小企業の経営者が、時代の大きなうねりに翻弄されながらも、活路を見出し、会社を新たな成長軌道に乗せるまでの「闘いの記録」です。主人公・黒田洋介の葛藤、発見、そして決断を、ぜひご自身の状況と重ね合わせながらお読みください。

※画面拡大はこちらをクリック →外部リンク

【基礎編】マンガで分かる!中小企業を襲う脱炭素の波(クリックで開く)

※拡大画面表示はこちら ➡外部リンク

【実践編】太陽のアプローチと排出原単位の仕組み(クリックで開く)

※スライドの拡大はこちらをクリック → 外部リンク

本プログラムは、単なる環境活動ではありません。

企業の存続をかけた「経済防衛戦」です。

多くの中小企業経営者は目前に迫る危機に気づいていません。

しかし、2026年から2028年にかけて、以下の規制・制度変更が

「コスト増(矛の危機)」と「取引停止(盾の危機)」となって、

すべての企業を直撃します。

カーボンプライシングの導入により、エネルギーコストが上昇を開始。利益への直接攻撃が始まる。

上場企業へのSSBJ基準適用により、排出量データを出せないサプライヤーは、リスク要因として商流から排除される可能性が増す。

炭素税に相当するコストが上乗せされ、何もしない企業の利益は物理的に吹き飛ぶ。

株式会社B2Sからのご案内と「特別支援枠」について

ここからは、本セミナーに特別登壇し、●●市の中小企業の皆様の脱炭素推進を実務面からサポートする株式会社B2S(Scope3ガバナンス・パートナー)より、参加企業の皆様へご案内申し上げます。

2027年3月期より、上場企業(バイヤー)は金融庁のルールにより、サプライチェーン全体のCO2排出量の開示が義務化されます。彼らは今、環境省の架空の数字(二次データ)ではなく、皆様の正確な「実データ(排出原単位)」と、監査に耐えうる証明書を喉から手が出るほど求めています。

そこでB2Sは、本セミナーを主催される〇〇市様との連携により、市内企業様【限定3社】に対し、上場企業への強力な営業武器となる「監査対応バリデーションレポート」を実質無料でご提供する『久留米式リバースエンゲージメント特別枠』をご用意いたしました。

上場企業バイヤーから「要請される前に、出す」ことは、

サプライヤーにとって、差別化のチャンスです。

正確なデータを提出し、CO2排出削減をアピールする。

「手離せないサプライヤー」と評価されるチャンスです。

👉(クリックで開く)

【金融庁ワーキンググループ・報告書】

上場企業バイヤーは、なぜ、サプライヤーのCO2排出量データが必要なのか?

「上場企業自らの排出量(Scope1,2といいます)だけでなく、仕入れ先(Scope3カテゴリ1といいます)の排出量も開示義務があります。」

さらに、Scope3の算定結果は監査法人による「保証」を得る義務がない為、意図せぬ虚偽記載の責任は、上場企業自らが、その数値に責任を持ちます。

※クリックすると拡大します

サプライヤーからのデータ収集に基づく、Scope3算定の根拠の重要性をご理解頂けます。

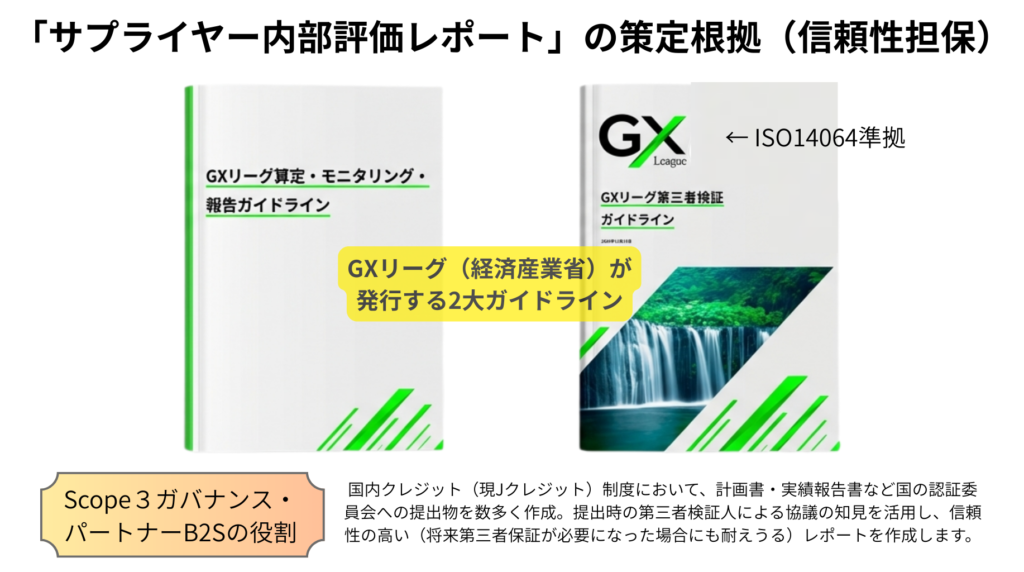

「監査対応バリデーションレポート」の品質について

国内クレジット制度(現 Jクレジット制度)において、「全国中小企業団体中央会・政策推進部の専門員」として、数十件の計画書・報告書を、国の認証委員会へ提出・承認を得てきました。また、委員会へ提出前には、国が指定する認証機関の厳しい検証を受けてきました。

現代の監査法人による「保証業務」(SSBJ,ISAE 3410等準拠等)における検証と同じ構造です。

このレポート作成業務は、本来、上場企業様から1件あたり数十万円の費用をいただいて受託している【有料のBPO業務】です。通常、これを中小企業様へ直接・無料でご提供することはありません。

本取り組みは、〇〇市様の地域創生に賛同した当社の持ち出しによる「特別枠」です。そのため、本枠の適用は「自社所有の事業所(工場・倉庫等)を有していること」など、自家消費型太陽光発電の導入検討が可能な企業様に限定させていただきます。この合理的で透明なビジネスモデルにご賛同いただけない場合は、誠に恐縮ですが本枠へのエントリーはご遠慮ください。

【ご参考】B2Sの無償サポートと、費用の「カラクリ」について

上記の無料公開の音声付き資料の政策も含め、費用は持ち出しとなります。しかし、当社は、「支援実績」「自治体との連携」というメリットを得る事ができます。

以上より、上記の無償伴走支援のサポートを行う企業数を限定しています。

地球温暖化防止活動推進員(温対法第37条)

代表者は、法律に基づき県知事から委嘱された推進員です。

プログラムにおける無償提供は、推進員としてのボランティア活動の一環として提供するため、一切の費用をいただきません。

👉(クリックで開く)

「データを出してください」と言われる前に出す。

しかも正確なデータを。

選ばれるサプライヤーへ。競合他社との差別化の機会です。

「とりあえず、自分流の考え方でデータを集計して、提出する」

データは、上場しているバイヤーの有価証券報告書に記載されます。意図せぬ虚偽記載は「グリーンウオッシュ」と指摘され、投資家による民事訴訟の原因にもなりかねません。

では、何を根拠に、正確なデータを出せばいいのか?そそもそも、中小企業サプライヤーにそのような陣容はあるのか?という現実問題に直面します。

B2Sの職人技

B2Sは、国内クレジット(現Jクレジット)制度において、全国中小企業団体中央会の専門員として、中小企業の省エネや再エネの投資を、お金(売買できる環境価値クレジット)に変えてきました。そのためには、厳格なルールに基づく計画書や報告書を作成する必要があります。それだけではありません。国に認定された認証機関の妥当性確認という、門番を突破せねばなりません。

サプライヤー内部評価レポート

ISOに準拠したGXリーグのガイドラインだけでなく、Jクレジット制度やGHGプロトコルという国際的な標準に準拠したレポートを制作しましょう。

Sccope3の算定結果が監査法人による「保証」が必要になった場合でも、対処できるレポート制作体制を、(競合他社より先に)構築しましょう。

上場企業から「選ばれるサプライヤー」への第一歩

上場企業が驚く品質のレポートを武器に、自らバイヤーへ実データを突きつけ、脱炭素時代の不可欠なパートナーとしての地位を確立する(リバースエンゲージメント)。

その具体的な手法と、日本政策金融公庫「GX推進計画」の作成代行など、さらに踏み込んだ支援策の全貌を、セミナー当日に余すところなくお伝えします。

まずは本セミナーにご参加いただき、地域を代表する「選ばれるサプライヤー」への切符を手に入れてください。皆様のご参加をお待ちしております。

ここには、セミナー申し込みフォーム(または市役所の案内ページ等)のURLのリンクを貼ります