【2026年1月8日、金融庁のワーキング・グループ報告書】Scope 3保証の「先送り」が突きつける真意——猶予ではなく、経営者に課された「自律的ガバナンス」という試練。

1. 制度の「空白」に潜むリスクを読み解く

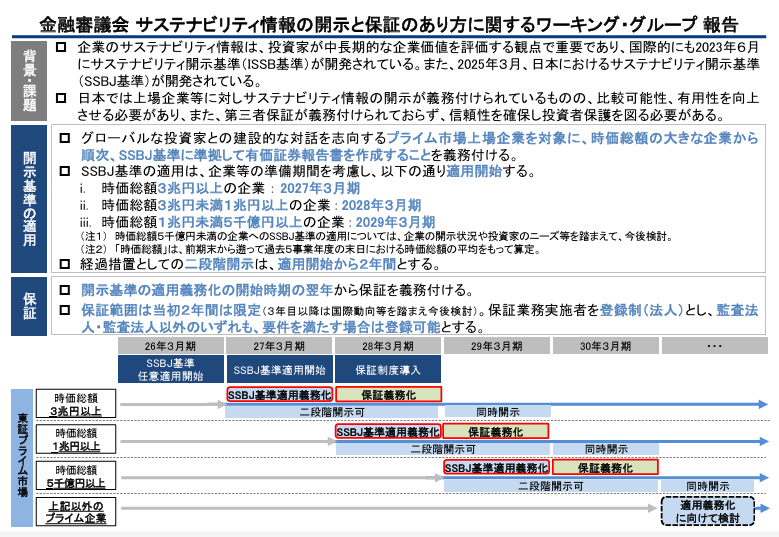

2026年1月8日、金融庁のワーキング・グループ報告書により、日本のサステナビリティ開示のロードマップが確定しました。Scope 3の第三者保証が「将来的な検討事項」へと実質的に先送りされた事実は、一見すると企業にとっての負担軽減(猶予)に見えるかもしれません。

しかし、専門コンサルタントの視点から言えば、これは「緩和」ではなく、経営者に対する「自己責任の厳格化」を意味しています。外部の保証人が「数字の正しさ」を担保してくれない期間、企業は自らの責任において、開示情報の妥当性を世界に証明しなければならなくなったからです。

2. 「セーフハーバー」を勝ち取るための実務的な防壁

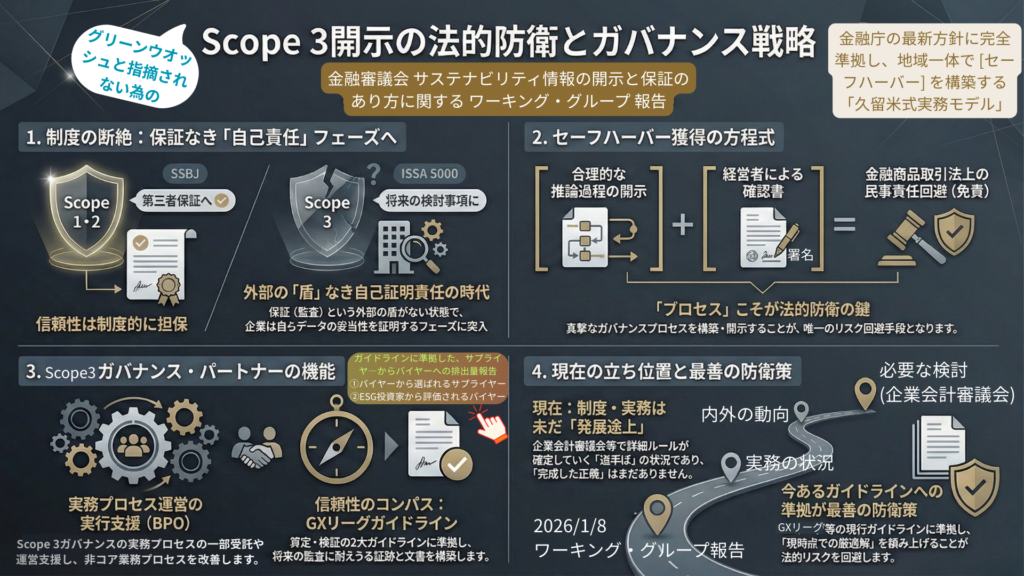

2027年3月期から始まるSSBJ基準に基づく開示義務化において、経営者を法的リスクから守る唯一の盾が「セーフハーバー・ルール(免責制度)」です。

報告書では、企業の統制が及ばない不確実な情報(Scope 3等)について、以下の条件を満たせば金融商品取引法上の民事責任を負わない可能性が示唆されています。

- 合理的な「推論過程」の開示:どのような根拠に基づき算出したかのプロセスを明示すること。

- 経営者による「確認書」:そのプロセスが真摯な検討に基づくものであると経営者が確認すること。

保証(監査)がないからこそ、この「推論過程」の妥当性と、それを支えるガバナンスの質が、そのまま企業の信頼性に直結します。

3. B2Sの役割:Scope 3 ガバナンス・パートナー

B2Sは、単なるデータ集計の代行者ではありません。私たちは、経営者が自信を持って「確認書」にサインできる状態を創り出す「Scope 3 ガバナンス・パートナー」です。

具体的には、「Business Process Operating(BPO)」という形態をとり、貴社の実務プロセスそのものを共に運営します。

- コンパスの提供:現時点で最も客観的な指針である「GXリーグの2大ガイドライン(算定・検証)」を実務の軸に据えます。

- 証跡の管理:将来の国際基準(ISSA 5000等)を視野に入れつつ、監査法人が後に納得せざるを得ない「合理的な推論プロセス」を文書化し、証拠(エビデンス)として積み上げます。

※クリックすると拡大します

2026年1月8日 報告書で何が変わったのか? 監査法人が守ってくれない

『空白の期間』の生存戦略を、音声で分かりやすく解説します。

4. 専門家としての誠実なスタンス:未完の道路を共に進む

私たちはあえて断言します。このサステナビリティ開示の領域は、制度も実務も「未だ発展途上のプロセス」にあります。

B2Sの支援は、お客様が自律的に業務プロセスの開示と確認を行える体制を整えるまでを責任範囲とします。将来的に第三者保証のルールが確定した際、それがどのように検証されるかは、現時点では誰にも断定できません。

「コンクリートが固まりきっていない道路を、地図を更新しながら慎重に進む」。この誠実なプロセスこそが、不確実な将来に対する最善の備えとなると、私たちは確信しています。

5. 「扇の要」として、サプライチェーンの断絶を信頼に変える

B2Sは、バイヤー(上場企業)とサプライヤー(中小企業)の間に立つ「扇の要」です。技術的なScope 2削減策(特高対策、グリーン電力証書化)の実装から、サプライヤーのリテラシーを底上げする教育プログラムまで。大企業の要求を中小企業の「実利」へと翻訳し、サプライチェーン全体を強靭化します。

【特別セクション】サステナビリティ開示・保証に関する「逆説的」実務FAQ

〜制度への懐疑を、確信に変えるための5つの問い〜

Q1:Scope 3保証が先送りされたなら、今動くのは「過剰投資」ではないか?

A: 保証(監査)がないことは「丸腰の開示」を意味します。2027年3月期からの「開示義務」は揺らぎません。監査法人が守ってくれない今、誤った数値を世に出すリスクはすべて経営者が負います。B2Sは「セーフハーバー(免責)」を勝ち取るための論理的防壁を構築します。これは過剰投資ではなく、不可欠な「保険」です。

Q2:ルールが固まるまで「待ち」が効率的ではないか?

A: 固まってからでは間に合いません。「発展途上」だからこそ、現時点での最適解(GXリーグガイドライン等)を用いて自社の「推論過程」を組織に定着させておくことが、将来の厳格化に対する唯一のスムーズな適応策です。

Q3:経営者が「確認」すれば免責されるなら、専門的な支援は不要では?

A: 免責の前提は、記載内容が「真摯なプロセスに基づく真実」であることです。経営者が自信を持って署名するためには、客観的基準(GHGプロトコル等)に準拠した論理プロセスが不可欠です。B2Sは、経営者が責任を持てるだけの「証拠(エビデンス)」を実務レベルで完備(BPO)します。

Q4:中小企業にとって、脱炭素はただの「コスト増」ではないのか?

A: 私たちは脱炭素を「利益防衛策」と定義します。将来のコスト増を回避し、バイヤーから「リスクのあるサプライヤー」として排除されるのを防ぐ。大企業の要求を皆様の「商流維持と利益確保」という実利に翻訳するのが私たちの役割です。

Q5:監査法人のアドバイザリーで十分ではないか?

A: 監査法人は「結果をチェックする(車検場)」のが仕事であり、現場の泥臭いデータ収集やプロセス運営を代行することは困難です。B2Sは助手席で共にハンドルを握り、時には運転を代行する「プロのドライバー(実務運営者)」です。

コメント